この記事では貯蓄型保険(終身保険)のランキングを掲載しています。

保険を安くしたい人は、今のタイミングで無料相談しておくことをおすすめします。

【貯蓄型終身保険ランキング】返戻率の高い積立保険を比較

※30歳男性が、60歳で解約返戻金をもらった場合

| 保険会社・商品 | 返戻率 |

|---|---|

| オリックス生命 ライズ | 111.6% |

| メットライフ生命 ドルスマート ※外貨ドル建て | 約110% |

| 損保ジャパン日本興亜ひまわり生命 一生のお守り | 106.8% |

| 住友生命 バラ色人生 | 103.5% |

| 三井住友海上火災あいおい生命 &LIFE積立利率変動型終身 | 101.7% |

| 東京海上日動あんしん生命 長生き支援終身 | 97% |

| フコクしんらい生命 NOぷろぶれむ | 95% |

| マニュライフ生命 こだわり終身保険v2 | 94.9% |

| アフラック ways | 87.5% |

| メットライフ生命 つづけとく終身 | 85.9% |

お金を増やす積立保険を選ぶならオリックス生命のライズ[RISE]がおすすめです。

保険ショップに行けば30分ほどで無料で見積書がもらえます。あなたの年齢で加入したら、何年でどう推移していくのか分かりやすく説明してもらえますよ。

【1位オリックス生命ライズを分析検証】メリットとデメリットは?

デメリット?:中途解約は元本割れのリスク有り

ライズというより貯蓄型保険の全てを分析検証しても言えることですが。

早めの中途解約をすると、積み立てた返戻金が100%を超えず元本割れする可能性があります。

ライズは毎月支払う保険料を調整できるため、無理のない保険金額を設定すればこのデメリットはクリアできます。

メリット①:トップクラスの返戻率!生命保険と貯蓄を同時に実現できる

- 貯蓄型終身保険の中で返戻率トップ

- 生命保険を兼ねているので、万が一の時には死亡保険金も貰える

つまり、完全放置してラクしたい人にこそオススメなのが、オリックス生命ライズ(RISE)です。

メリット②:支払い保険料を安く設定できる

貯蓄型の保険で注意しなければならないのは、支払いが厳しくなり、中途解約で元本割れしてしまうこと。

ライズは、毎月の支払い保険料も2000円台〜と安く設定できるので、負担も少なく続けられます。

メリット③:喫煙者も不利にならず契約できる

喫煙者だと、保険料が高くなってしまったり、返戻率が悪くなるという貯蓄型終身保険もあります。

ライズは、そのようなデメリットも無いため、喫煙者の方でも損をすることがありません。

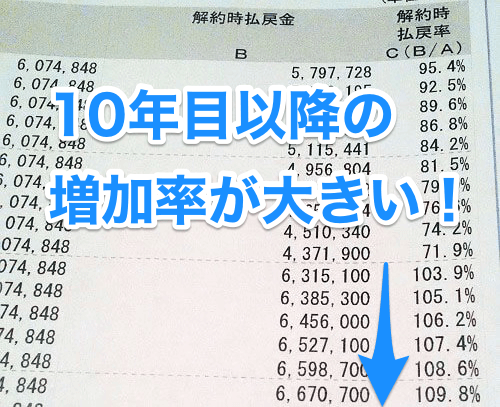

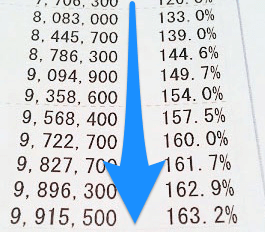

【見積書シミュレーション推移】オリックス生命ライズ解約時払戻率(解約返戻金)

【図1:加入1年目~20年目】返戻率が10年後から急上昇

【図2:65歳以降】さらに寝かせると、こんなに…!?

私の知人が、実際に保険ショップでもらった見積書シミュレーションです。

10年後から解約時払戻率(%)が大きく変動していますね。預けて放置しておくだけで増えていくんです。

あとは好きなタイミングで「解約返戻金」として全額受け取り、老後の旅行や、子どもや孫のためなど好きに使えます。

あなたの年齢でどれほど増えるかを知るには、実際に見積りをもらってみましょう。

【裏ワザ①】解約返戻率を高める「払込期間」の決め方

払込期間とは?60歳設定はデメリットが多い?

オリックス生命のライズは、設定した金額を何年かけて払い切るか(=払込期間)自分で決めることができます。

しかしよく分からずに「60歳まで払う」設定にしている人が多いんです。それだと、60歳前に解約すると元本割れしますし、さらに利率も低くなるんですよね…。

払込期間を短くすると解約返戻率(返礼率)が最大まで高まる

上の図は公式HPから取ってきたものですが、払込期間ってこんなに沢山の中から選べるんです。多くの方は60歳までゆっくりと払う「60歳払済」を選ぶことが多いのですが…

実は、払込期間を短く終えて長く寝かせるほど、返戻率は大きくなるんです。

つまり10年や15年という短い期間で払い終えれば、今後の増え幅はとても大きくなります。

【裏ワザ②】女性と若者はさらに利率が高まる!

長生きでリスクも少ない女性と若者 。これって保険会社から見ると「リスクの低い、好ましいお客様」なんです。

そのため、保険料は安くて利率も高め。最終的な返戻率も高くなります。

【家族構成から考える】返戻率(返礼率)を最大にするための選択

①夫婦同い年

被保険者=妻にしましょう。

支払う保険料も安く、返戻率も高まります。

②妻が1~5歳ほど年上

この場合、見積りを見比べないと分かりません。

夫と妻の2人とも見積り取って、比較しましょう。

③15歳以上の子どもがいる

ライズはなんと15歳から加入OK!被保険者を若者にすることで、貯蓄型保険は圧倒的に利率が高くなります。

※保険料を払う人(契約者)は子どもではなく、お父様でOKです。

【0歳〜3歳のお子様がいる家庭】貯蓄型積立保険 VS 学資保険は比較しよう

| 経過年数 | オリックス ライズ | 学資保険 |

|---|---|---|

| 18年後 | 約105% | 約108% |

| 35年後 | 約120%〜 | - |

0歳〜3歳までのお子様がいるご家庭は、学資保険も選択肢に入れましょう。

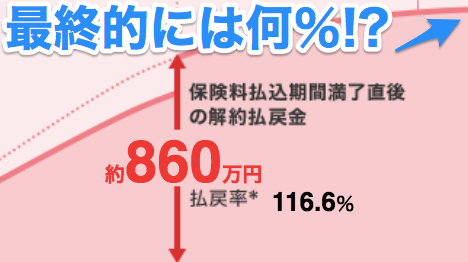

低解約返戻金型終身保険『ライズ(RISE)』の利率は何%になる?

オリックス生命のWEBシミュレーションでは、上の図のように払込期間が終わった瞬間の利率しか見れません。

自分の年齢・性別で、解約返戻金がいくら貰えるか知るためには見積りをもらう必要があります。

保険料の見積りをお願いするときのオススメパターン

| 払込期間 | 返戻率 | 毎月の保険料 |

|---|---|---|

| ①10年間 | 高い | 高い |

| ②15年間 | 高め | 高め |

| ③60歳まで | 低い | 安い |

この3パターンの「払込期間」で見積りを出してもらい、利率を見比べてみると分かりやすいでしょう。

個人的には10年または15年の短期間で払い終えて、あとは増えるのを待つ!という設定がオススメです。

もし払込期間の途中で保険をやめると元本割れします。無理せず払い終えることのできる金額で調整しましょう。

例えば30歳男性が保険金200万円設定にすると、10年間のあいだ毎月6,000円前後を支払うことになります。

【見積りを貰う方法】押し売りされない保険ショップで無料相談をする

あなたの年齢で毎月保険料をいくら支払うか?20年後や30年後に返戻率がどれほど増えるのか?

その詳細は、保険ショップで見積書を貰うことで分かります。

無料相談30分〜ほどで貰えますし、気軽な相談のみでもOKなので、押し売りが苦手という人も安心です。

【まとめ】去年から返戻率は低下!積立型の保険を検討するなら今がチャンス

マイナス金利の影響で、昨年につづいて今年も良い貯蓄型保険(積立をする終身保険)は販売停止になると言われています。

幸いなことにオリックス生命ライズは加入した時期の利率がずっと約束されるので、今ならまだ高い貯蓄性が期待できます。

▼ ▼ ▼

保険ショップ 口コミ

![]() 近くのお店を見てみる>>

近くのお店を見てみる>>

40社以上から安い保険探し4.7

★★★

( 527店舗 )

近所のお店を見てみる>>

近所のお店を見てみる>>

見直しの"相談"だけでも歓迎4.7

★★★

( 356店舗 )

近くの店舗を確認する>>

近くの店舗を確認する>>

"AIを活用"した最適な保険提案4.8

★★★

( 259店舗 )

オリックス生命のライズ、昨日加入しました!

今28歳なんですが、65歳まで置いておくと135%になるみたいで、年金貯金できたみたいで嬉しいです。

きっと俺が65歳になるころなんて年金無くなってるだろうし。

管理人様、情報ありがとうございました!

>翔様

コメントいただきありがとうございます。お役に立てたようで幸いです^^

年金には期待できない時代になってきましたもんね~。

身の回りで同じような考えの方がいましたら、是非教えてあげてください!

保険の見直しをした所この商品を勧められました。良い保険とわかり安心して加入できます。これから3人の子供たちが加入します。ありがとうございました。

>小池様

そう言っていただけると、書いた甲斐もあり嬉しいです。

機会がありましたらまたご覧くださいませ^^

保険での資産運用に賛否両論ある中、

個人的にはブログ主さんの意見には賛成です。

保障を得つつ、資産の運用が出来るのは保険の最大のメリットですね。

マイナス金利の影響で貯蓄性のある保険が

次々に売り止めになる中、オリックスのライズは

最後の砦です。

今後も有益な情報よろしくお願いします。

うちの妻が20歳なんですが、10年払という設定にしてみたら、なんと140%という増加率が出ました!

ありがとうございます!

夫婦同い年で、夫がライズ加入を検討しているのですが、被保険者=妻 にするということの意味がわからず教えていただきたいです。

保険初心者の為さっぱりわかりません><

コメントいただきありがとうございます。

同い年ということであれば、戻り率は女性のほうが高いと思います。

ですので、戻り率重視なら、奥様がご契約されるのが良いでしょう。

ただ、ライズは生命保険の役割も持っています。

貯蓄をしつつ、旦那様の生命保険としても考えたいのであれば、旦那様がご契約されるという選択肢もあります。

このあたりは無料保険相談をされる際に、必ず説明してくださいますので、まずは「2人とも見積りを出してほしい」とお願いしてみるといいですよ。

お返事いただきましてありがとうございます。

次回の相談時に私の見積もりもお願いしようと思います。!