(2026年4月更新)

保険会社って20個以上あるし、調べるの大変ですよね。

この記事では失敗しない選び方を紹介します

<この記事で伝えること>

- 期待できる返戻率ランキング

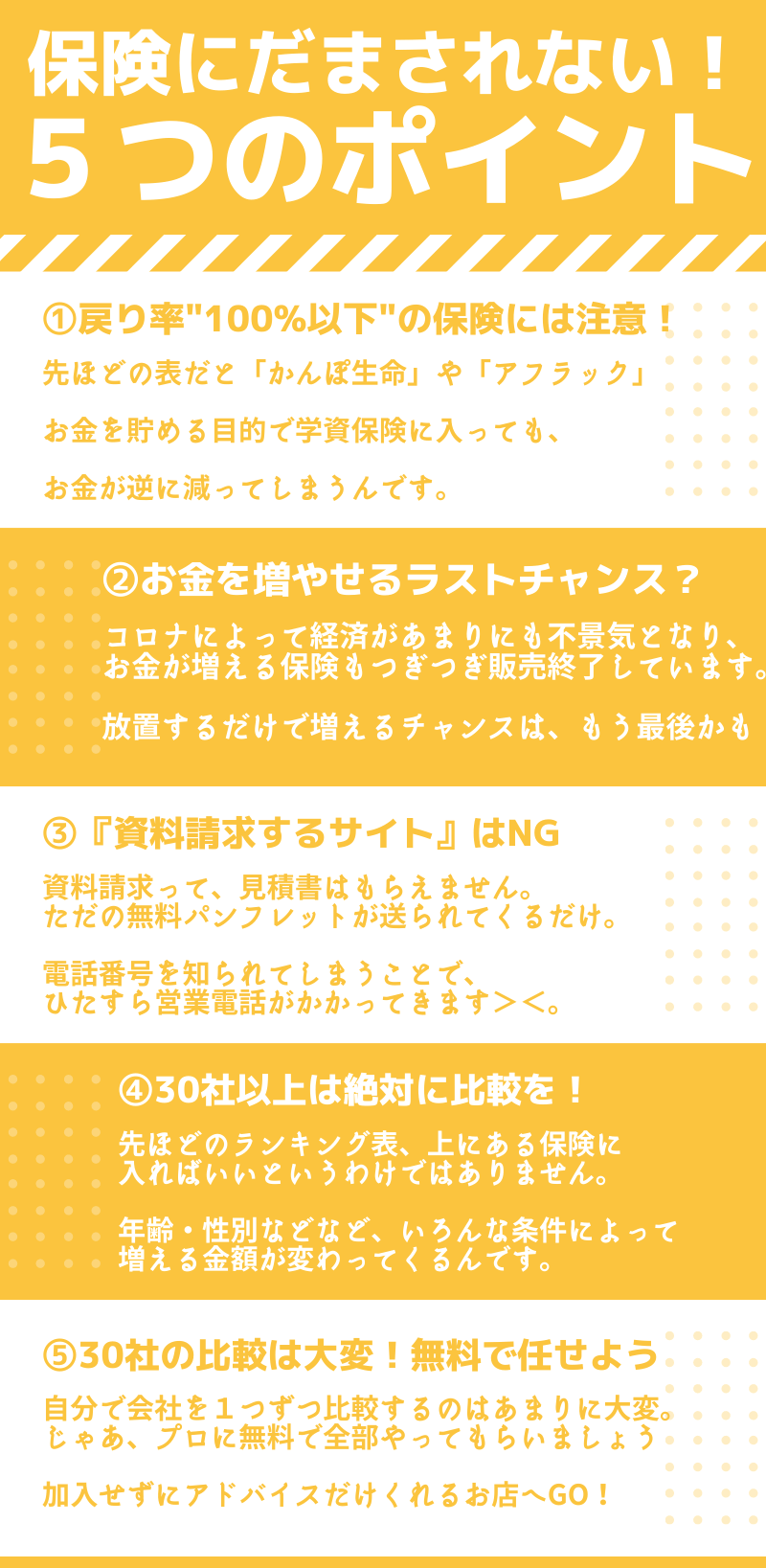

- 騙されない5つのポイント

- 裏ワザ的な学資保険の使い方

- どこに相談すれば安心か?

2歳のママで、ファイナンシャルプランナーでもある私がご紹介します。

(実は3週間かけて調べ尽くしたデータなので…お役にたてれば嬉しい)

2026年4月の速報

値上げラッシュの影響で、保険もまもなく値上がりするといった情報があります。保険を安くしたい人は、今のタイミングで無料相談しておくことをおすすめします。

【2025年の返戻率ランキング】増えやすい保険会社は?

| 保険会社 |

|---|

| 明治安田生命 無料で各社の比較 >> |

| ソニー生命 無料で各社の比較 >> |

| 日本生命 |

| JA共済 |

| 住友生命 |

| アフラック |

| かんぽ生命(郵便局) ※元本割れ=預けた金額より減ります |

例えば明治安田生命は、公式HPを開くと返戻率109%という魅力的な数字が書いています。

「じゃあその会社にしよう」と思うのはちょっと待ってください!

絶対に損しないように、保険会社が言わない裏事情まで載せました

【学資保険の裏ワザ】学費に使わなくてもOK!

学資保険で増やしたお金は、実は学費に使わなくてもOK。

大学に行かないかも…って考えなくてもいいんだね!

利率の良い貯蓄保険として、賢く使っているご家庭も多いですよ。

他の保険と比べても増える期待値が大きいので。

安全にお金を増やしたい!そんな人にこそ学資保険はピッタリですね。

【いつ検討する?】まだ販売中の”今”がチャンス

今の不景気な世の中、「貯蓄に適した保険」はまもなく販売停止される可能性が高いです。

貯蓄できる学資保険は、今ならまだ残っています。

あとで後悔しないためには、早めに相談を進めておきましょうね

【結論】自分の家庭に合う学資保険を知ろう

貯蓄しやすい学資保険を見つける!

そのためには、あなたの家族の年齢や状況に応じた、最適な保険パターンを導いてもらいましょう。

- 保険会社を20社以上も比較してくれる

- オンライン、自宅、カフェなど場所を選べる

- 押し売りナシ約束(加入しなくてもOK)

私がたくさんある保険の無料相談を比べた結果、これを満たしているのが【保険見直しラボの無料相談】

ここに在籍するFPは、オンライン、自宅、カフェなど、どこでも無料相談できます。

シミュレーションを貰うだけでも(加入しなくても)イヤな顔はされないので、まずあなたの家庭の条件で見積もりをお願いしましょう

貯蓄保険を計算してもらう >>

保険ショップ店舗で相談したい方

お店で相談したい!という人は、保険ショップ予約サイトで最も口コミ数が多い(7,000件以上)こちらのサイトへ。

ホットペッパーのように簡単予約できて便利です♪

※34,000人の口コミ評価採点

| 保険ショップ | 口コミ |

|---|---|

40社以上から安い保険探し | 4.7 ★★★ ( 527店舗 ) |

近所のお店を見てみる>> 近所のお店を見てみる>>見直しの"相談"だけでも歓迎 | 4.7 ★★★ ( 356店舗 ) |

近くの店舗を確認する>> 近くの店舗を確認する>>"AIを活用"した最適な保険提案 | 4.8 ★★★ ( 259店舗 ) |

一番良いのって、どれか分からなくて…