あと大切なのは、返戻率が下がる前に見積りもらうことかな

ここでは、ママたちに大人気のソニー生命学資保険をご紹介します。

より良い条件で契約するポイントや、加入したママ達のアンケートも公開していますので参考にしてくださいね。

<参考ニュース>

・【ウーマンエキサイト】ソニー生命学資保険の評判

・【PR TIMES】子どもの教育資金に関する調査 2019

ポイントは貯蓄性 >>

ソニー生命の学資保険

💕【ソニー生命学資保険が1位獲得】たまひよの投票で評判トップ

たまひよ読者のママたちが決める、赤ちゃんグッズ大賞(2019年3月号に掲載)

ソニー生命は学資保険部門で第1位に選ばれました。

- 押し売りも無く、親身になって考えてくれる担当者さん

- とても高い返戻率でお金を増やせる学資保険

子育て世帯なら、一度は無料相談しておくべき保険会社と言えます。

>>ソニー生命学資保険

プレゼントキャンペーン中

🌟【ソニー生命学資保険の裏ワザ】さらに返戻率を高める3つのポイント

裏ワザ① 払込期間を短くすると返戻率が上がる

学資保険は「払込期間」として、お金を払い続ける期間を10年~18年から選びます。

あまり表にでない情報ですが、保険って長く寝かせたぶん戻り率が高まります。

返戻率を最大にするには短く「10年」で払い切って、受け取る時期まで寝かせましょう。

裏ワザ② 受け取りプランの時期はできるだけ遅めにする

| 受け取り時期 (子の年齢) | 返戻率 | |

|---|---|---|

| Ⅰ型 | 12,15,18歳 | 102%前後 |

| Ⅱ型 | 18歳に一括受取 | 104%前後 |

| Ⅲ型 | 18,19,20,21,22歳 | 106%前後 |

裏ワザ①にも書いたとおり、長く寝かせると戻り率が増えます。つまり受け取りは遅くすればOK。

大学入学時まで寝かせておく「Ⅲ型」という受け取りプランが、最も好条件です。

裏ワザ③ 1年分まとめて支払う(払込回数)

| 払い方 | 支払い総額 | 返戻率 |

|---|---|---|

| 毎月 | 1,889,280円 | 105.8% |

| 年1回 | 1,875,120円 14160円トク | 106.2% |

(例:200万貯めるシミュレーション)

ほとんどの人は保険料を毎月払っていますが、実は1年分まとめて払うとかなり安くなります。

デメリットは何も無く、最終的に1万円以上も差がでます。契約するときは「毎月ではなく、毎年1回まとめて払いたい」と伝えましょう。

ポイントは貯蓄性 >>

ソニー生命の学資保険

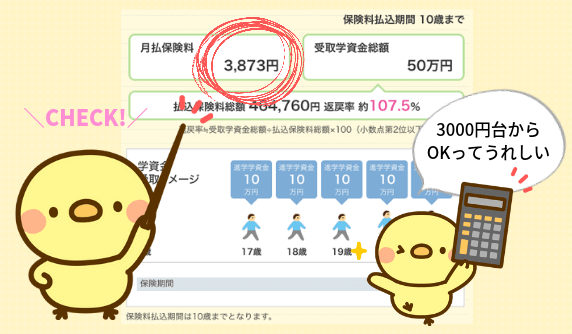

😁 【ソニー生命学資保険のシミュレーション】毎月3000円台の保険料で加入できるメリット

他の会社の学資保険は、月10,000円~20,000円かかるので家計の負担も大きめ。

しかしソニー生命だけは、なんと毎月3000円台から加入できます。

😊【ソニー生命学資保険の口コミ・感想・体験談】ママたちのアンケート結果

集計期間2019年1月15日〜29日

(総回答数192名)

- 子どもが産まれたので学資保険に入ろうとしてソニー生命に問い合わせをしました。

担当のファイナンシャルプランナーさんは「漠然と学資保険に入らず、しっかり現在の収入と支出から考えましょう」と、その場では契約をすすめてきませんでした。

とてもいい人と感じましたし、いい会社だと思いました。

(女性/30代/既婚/専業主婦)

- 子どもの将来を考えて返戻率が高い方がいいですし、月々3000円台で学資保険に加入できるので無理なく積み立てできて、とても魅力に感じて加入しました。

(女性/30代/既婚/専業主婦) - なんと言っても戻り率が高いことが一番の魅力です。毎月支払う保険料をコントロールできることも嬉しいです。

(女性/30代/既婚/会社員) - ソニー生命の学資保険に加入しています。返戻率が良いのと、担当者がしっかりされていたのでソニー生命にしました。

(女性/30代/既婚/専業主婦) - 親戚の仕事の関係で第一生命の学資保険に加入しており、返戻率101%ほど。ソニー生命のほうが良かったな…返戻率は高い方が嬉しいです。

(女性/30代/既婚/専業主婦)

>>ソニー生命学資保険

プレゼントキャンペーン中

👌【ソニー生命学資保険にいつ加入する?】”今”がチャンス

日本がマイナス金利となり2018年からは元本割れする保険会社が増えてきました。今年も低下する傾向にあります。

ソニー生命は今なら「毎月の支払いも安く」「戻ってくる返戻率も高い」ので、見積りを貰っておきましょうね。

チャンスを逃さないためにも、まず無料相談してみることが大切ですよ。

>>ソニー生命学資保険

プレゼントキャンペーン中

子供が生まれて学資保険のことを考えていましたが、どこの保険が良いか悩んでいました。

この記事を読んでソニー生命の学資保険が圧倒的に高い返戻率でお得であると知りました。

もう少し検討を重ねますが、ソニー生命を第一希望として加入したいと思ってます。

かんぽ生命の学資保険に入っていたのですが、元本割れすると知りました。

事情があって経済的に苦しくなったこともあり解約しました。

学資保険の掛け金は高いイメージがあり、新たに学資保険に加入するのは難しいだろうと諦めていましたが、ソニー損保なら入りやすいですね。

元本割れもしないとの事でとても心強いです。

高齢出産・夫婦ともに年齢も高いため、子供が大学に行く頃には定年間近ということもあり、0歳で学資保険を探し、返戻率を優先的に探した結果ソニー生命に落ち着きました。

0歳からは支払い期間が長く感じますが、月々の支払いも抑えられて将来しっかりもらえるということもあり、満足しています。また現在は主婦ですので、子育てが少し落ち着いてパートやアルバイトなどに出た時に追加で契約してもいいかもと思いました。

学資保険について知り合いに聞いても「とりあえず入っている」という人ばかりで実際にどの学資保険に入ったらいいのか。そもそも入る必要があるのか悩んでいました。

しかし、やはり確実に積立ができている安心感は必要だと思いました。

どうせ入るなら高い返戻率の学資保険がよく、また、月3000円台で入れるのは家庭が圧迫せず気軽に入れていいど思いました。

今まで学資保険について考えていませんでしたが最近、2人目が産まれるので検討しています。

安心できる担当者さんや、元本割れもないということで、加入を検討しようと思います。