(2026年4月更新)

最近のニュース見てると年金貰えるか不安で…

投資にも興味あるけど、失敗したらお金が半分になったりするんでしょ?

投資ってギャンブルに近いとも言われ、初心者は9割以上負けるとも噂されてます。

リスクも少なめで放置できて、税金まで返ってくる。そんなお金に賢い人がやっているワザを解説しますね。

この記事では、

- ”増える積み立て保険” まとめ

- 何もせず30万円の税金が戻る裏ワザ

これらを分かりやすく解説します。

個人年金保険の返戻率/お金が増えやすい保険会社まとめ

| 保険会社 | 期待返戻率 |

|---|---|

| 約106.0% | |

| 約106.0% | |

| 日本生命 | 約105.1% |

| 第一生命 | 約104.6% |

| ソニー生命 | 約104.5% |

| 三井住友 | 約101.3% |

最近の経済混乱をうけ、お金の増える好条件な保険はつぎつぎと販売停止になっています。

増える保険は、販売停止になる可能性が高いです。

放置でお金を増やすなら、早めに検討しておきましょう。

# 近くの保険相談店を見る >>

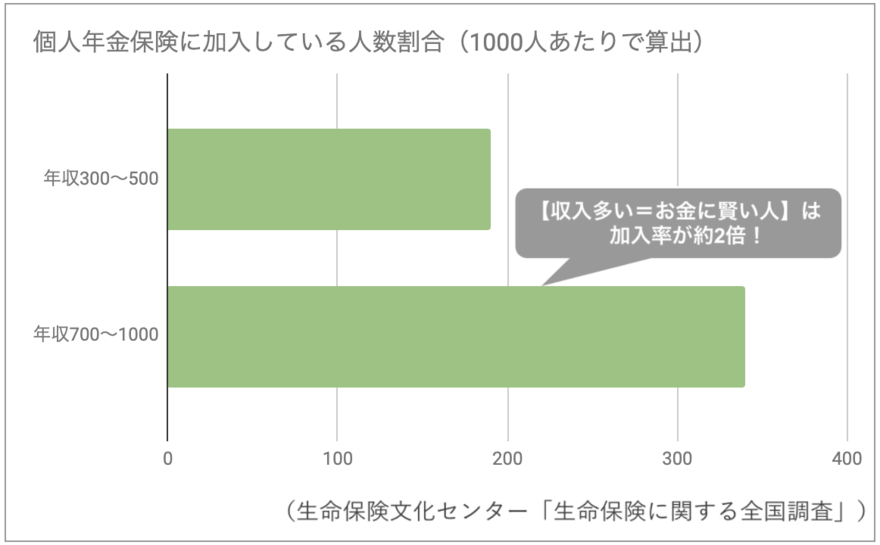

【個人年金保険ってみんな加入してる?】賢い人はこっそり使ってる

★お金に賢い人は加入している

「個人年金保険」は知名度が低いものの、高所得の人は加入率が2倍!

つまり、お金持ちがこっそり使ってる理由があるんです。

知ってるだけでトクする、お金が増える日本の制度があります。

【裏ワザ】なにもせず32万円!?知られていない国の税金制度

★個人年金保険だけ “有利な” 税金制度

実は個人年金保険に加入するだけで毎年、国から税金が返ってくるんです。

国のホームページにも載ってるけど、正直分かりづらい…(【国税庁】保険料控除について)

★32万円もトクする節税の例

・課税所得700万円 / 年の人

・毎月7,000円積み立てる

・30歳→65歳まで加入

・返戻率110%の積立保険

| (例) | 払う金額 | 戻る/減る額 |

|---|---|---|

| 保険 | -294万円 | +323万円 |

| 税金 | - | +32万円 |

294万円支払って、実質350万円以上のトクです。

毎年必ず、税金が何万円も戻るなんておトクすぎません?

これ、絶対勝てる投資みたいじゃない?

保険会社の人は、こういう美味しい保険だけに加入してますよ。

美味しい話って、待ってても誰も教えてくれないんですよね。。

# 近くの保険ショップ >>

【ポイントは2つだけ!】積み立て貯蓄保険の選び方

★ポイント① 返戻率の高さ

老後に向けた貯蓄として、やはり増えることが第一!

多く増やすために返戻率の高さを最優先に選びましょう。

★ポイント② 早めに加入するのが有利

加入した年から、税金が返ってきます!

つまり早く加入したぶん、税金の減る年数が多くなります。

気になったら、まずはお近くの保険ショップを予約しましょう。

こんなに増える期待値が大きいの!?と、実感できますよ。

今オトクな保険を無料で教えてくれるのは「保険ショップ」

今どきの保険ショップは、加入せず話を聞くだけでも全然OK。

気軽に年に1回ほど無料相談を使うのが、お金に賢い人がやっている生活の裏ワザですよ♪

※34,000人の口コミ評価採点

| 保険ショップ | 口コミ |

|---|---|

40社以上から安い保険探し | 4.7 ★★★ ( 527店舗 ) |

近所のお店を見てみる>> 近所のお店を見てみる>>見直しの"相談"だけでも歓迎 | 4.7 ★★★ ( 356店舗 ) |

近くの店舗を確認する>> 近くの店舗を確認する>>"AIを活用"した最適な保険提案 | 4.8 ★★★ ( 259店舗 ) |

個人年金保険のランキング参考になりました。

養老保険も増えないんですね。積み立て保険をしっかり見直してみようと思います。