日本郵政傘下のかんぽ生命保険が、9万件以上もの不適切販売を行ったニュースが話題です。(参考:毎日新聞)

かんぽ生命の学資保険は『支払う総額より、返戻金が減ってしまう』ことを知らずに加入した人もいます。

お金を増やしながら積み立てたい人のために、この記事では返戻率の高いソニー生命も取り上げました。

医療保険もつけられてお得って言われたんだけど、良い保険なの?

元本割れして、逆にお金が減ってしまうから…

そういえば最近、かんぽ生命が不利益販売してるってニュースもあったよね…。ちょっと注意して見てみる。

この記事では、有名な保険会社7社の比較ランキング表を掲載しました。

ぜひ他の保険会社との違いを見比べてくださいね。

「はじめのかんぽ」インターネット上の口コミ評判

【かんぽ生命とソニー生命の比較】ママたちに人気トップの返戻率はすごかった

※シミュレーション条件

親:25歳女性

子:0歳1ヶ月

| 保険会社・商品 | 返戻率 |

|---|---|

| ソニー生命 学資保険 | 104.4〜 108.0% |

| かんぽ生命(郵便局) はじめのかんぽ | 95.2〜 98.0% |

分かりやすく言えば、仮に100万円を預けた場合

ソニー生命:108万円に増える

かんぽ生命:98万円に減る

ここまで極端に差が出てしまうんです。

6月30日までに相談申込の方に

豪華キャンペーン実施中 >>

【ソニー生命】

かんぽ生命(郵便局)の学資保険「はじめのかんぽ」とは

かんぽ生命(郵便局)で加入できるお手軽さから、昔は人気がありました。

しかし2017年のマイナス金利の影響で元本割れ。お金が減る学資保険になってしまいました。

ちなみにホームページやパンフレットには元本割れするという注意書きはされていません。

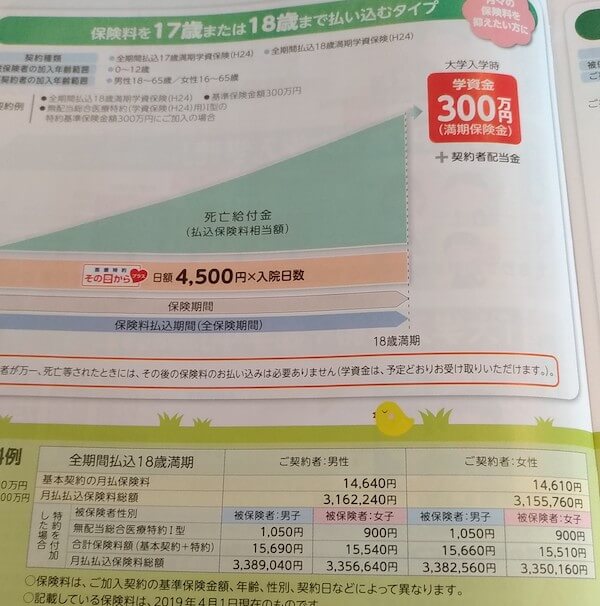

<「はじめのかんぽ」パンフレット[P.3]より>このページは一例ですが、316万円支払って、300万円しか戻ってこないことが書いてあります。(返戻率約94%)

元本割れするかんぽ生命の学資保険にメリットはある?

お金を貯める・増やすために加入する学資保険なのに、逆にお金が減ってしまうので、加入する必要性が分かりません。

また、次の章に書くように医療保険のセット販売をもちかけられることが多いようです。

「はじめのかんぽ」の特徴 – 医療保険のセットを勧められる?

友人の場合は、郵便局の窓口で「医療保険(入院特約)もつけられるので、皆さん加入してますよ!」と、強めの営業トークをされたそうです。

おトクと言えるのか、一度シミュレーションを取ってみました。

※30歳の親が100万円を貯める計算

この表から分かることは2つです

- 100万円を貯めるために、約104万円も払うことになる

- 入院保険はセット割引なども無く、組み合わせただけ

①学資保険で貯蓄を増やすという目的は達成できない

104万円も払って、満期返戻金は100万円しか返ってこない「はじめのかんぽ」

学資保険でお金を増やしたい!という人は避けたほうが良い保険商品です。

②入院特約『その日から』は割高な医療保険

1年間で4000円と言うと、医療保険としては若干高めです。他の保険会社では年間1000円台で加入できる保険商品もあります。

さらに以下のデメリットもあります。

学資保険の終了(お子様の18歳)と一緒に、入院特約も無くなる。

↓

新しい保険に加入しなきゃ…

↓

年齢を重ねてから新たに保険加入すると、さらに保険料が高くなる。

結論として、医療保険(入院保険)に加入するなら、若いうちに一生涯の医療保険に入るほうが有利です。

ちなみに学資保険+医療保険(入院特約)で加入すると、返戻率は約88%まで落ちます。つまり100万円払って、88万円しか戻ってきません。

【まとめ】かんぽ生命(郵便局)は元本割れ。返戻率には期待しない

かんぽ生命「はじめのかんぽ」は元本割れしてお金が減ってしまうので、個人的には選択肢に入りません。

子どもの将来の貯蓄として、学資保険は返戻率の高さで選ぶべきだと考えています。

6月30日までに相談申込の方に

豪華キャンペーン実施中 >>

【ソニー生命】

郵貯最悪。学資保険証書を紛失したため再発行手続きしてから2年以上たっても証書は手元に届かず。

確認の電話を入れるとのらりくらりと「○○までには再発行します」と返事も、ただの一度の守られたことはなく、、、

引き落としはしっかりされているのに、もしかしてネットでよくあるネコババされるのではと疑いたくなります。

専門家に内容証明書を出してもらっているけど、屁でもないみたい。こっちは生活かかっているのに