もう1つ大切なのは、返戻率が下がる前に見積りをもらうことかな

ここでは、ママたちに大人気のソニー生命学資保険をご紹介します。

より良い条件で契約するポイントや、加入したママ達のアンケートも公開しますので参考にしてくださいね。

【ママたち高評価のソニー生命】マザーズセレクション大賞

子育てママの評価で決まる「マザーズセレクション」(公式HP:マザーズセレクション)

ママたちの支持により受賞したのが、ソニー生命なんです。

>>ソニー学資保険の見積りはこちら

【戻り率を上げる3つの裏ワザ】面談の前にチェック!

裏ワザ① 払込期間は短く!

学資保険は「払込期間」といって、お金を払い続ける期間を10年~18年から選びます。

あまり表にでない情報ですが、保険って長く寝かせたぶん戻り率が高まります。

戻り率を最大にするには短く「10年」で払い切って、受け取る時期まで寝かせましょう。

裏ワザ② 受け取り時期はできるだけ後で!

| 受け取り時期 (子の年齢) | 返戻率 | |

|---|---|---|

| Ⅰ型 | 12,15,18歳 | 102%前後 |

| Ⅱ型 | 18歳に一括受取 | 104%前後 |

| Ⅲ型 | 18,19,20,21,22歳 | 106%前後 |

長く寝かせたぶん戻り率が増えるので、上の表で言うと「Ⅲ型」。

大学入学から5分割で受け取ることがベストです。

裏ワザ③ 毎月支払いせずに、1年分まとめる「年払」!

| 月払 | 年払 | |

|---|---|---|

| 支払い 総額 | 1,889,280円 | 1,875,120円 14000も得 |

| 戻り率 | 107.2% | 108% |

(例:200万貯めるシミュレーション)

ほとんどの人は保険料を毎月払いにしますが、実は1年分まとめて払うと安くなります。

最終的に1万円以上も差がでるので、1年に1回まとめて支払う「年払」がおすすめです。

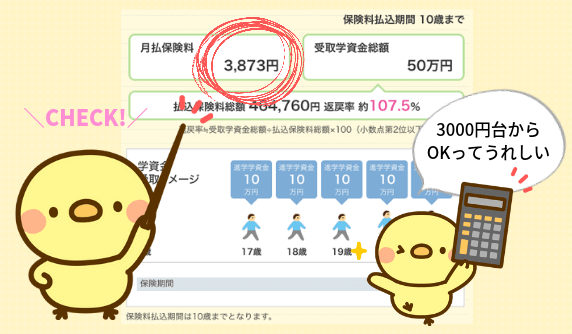

【追加情報】毎月3000円台からでもOK!

多くの学資保険は月10,000円~20,000円ほどの支払いが決められていて、家計への負担が大きいんですよね。

しかしソニー生命は毎月3000円台からでも加入できます。

【見積りは賢くもらう】押し売り防止ルールが好評な、無料保険相談

カフェ/自宅でプロの無料相談を受けられる保険見直しラボというサービスは、営業マンにイエローカード制という押し売り禁止ルールを適用しています。

親身な相談も好評で、保険業界では珍しいお客様クレームゼロを達成。

さらにファイナンシャルプランナーさんの経験が平均12.1年と長く、収入や貯蓄に応じた的確なアドバイスをもらえます。

【まとめ】返戻率が高いうちに、入るかどうか検討しましょう

日本がマイナス金利となり2018年は各保険会社が利率を下げました。2019年も低下する傾向にあります。

まだソニー生命は好条件を維持していますが、2018年の戻り率低下も十分ありえます。

まずはチャンスを逃さないよう、見積りをもらってみましょうね。