出産91日前から加入できるし、まず見積りもらってみるといいよ。

2019年学資保険トップのソニー生命を、加入したママ達にアンケートも取って検証しました。

より高い利率で契約する裏ワザも合わせて紹介しますね。

【ママ達の口コミ評価NO.1】「マザーズセレクション大賞」

子育てママの評価で決まる「マザーズセレクション」(公式HP:マザーズセレクション)

最もママたちの支持を集めて受賞したのが、ソニー生命なんです。

【学資保険の傾向】2018年も利率は下がりそう

2017年まで人気があった「ソニー生命」「フコク生命」「かんぽ生命」「アフラック」

しかしマイナス金利の影響でかんぽ生命やアフラックは元本割れ、フコク生命も利率が低下しています。

子どもの将来のためにも、学資保険は利率の良さで選びたいですね。

幸い、学資保険は加入した時期の利率がずっと約束されるので、早めに検討しておきましょうね。

>>ソニー生命学資保険

プレゼントキャンペーン中

【戻り率を上げるワザ】4つのポイントを知ればOK

裏ワザ① 支払う期間を短くする[払込期間]

学資保険は「払込期間」といって、お金を払い続ける期間を10年~18年から選びます。

あまり表にでない情報ですが、保険って長く寝かせたぶん戻り率が高まります。

戻り率を最大にするには短く「10年」で払い切って、受け取る時期まで寝かせればOKです^^

裏ワザ② お金の受け取り時期[Ⅰ型・Ⅱ型・Ⅲ型]

| 受け取り時期 (子の年齢) | 返戻率 | |

|---|---|---|

| Ⅰ型 | 12,15,18歳 | 102%前後 |

| Ⅱ型 | 18歳に一括受取 | 104%前後 |

| Ⅲ型 | 18,19,20,21,22歳 | 106%前後 |

長く寝かせたぶん戻り率が増えるので、上の表で言うと「Ⅲ型」。

大学入学から5分割で受け取ることがベストです。

裏ワザ③ 1年分まとめて払う「年払」は効果大(支払方法の設定)

| 月払 | 年払 | |

|---|---|---|

| 払う 総額 | 1,889,280円 | 1,875,120円 14000も得 |

| 戻り率 | 107.2% | 108% |

※200万を貯めるシミュレーション

ほとんどの人は保険料を毎月払いにしていますが、この表のように1年分まとめて払うと安くなります。

最終的に1万円以上も差がでますので、年に1度まとめて支払う「年払」をおすすめします。

裏ワザ④ 「若さ」と「性別」でさらに返戻率を高める!

「若さ」と「女性」も戻り率を高めてくれます。

旦那様が年下で、奥様が年上というご家庭は、お二人とも見積もりをとって比較してみましょう。

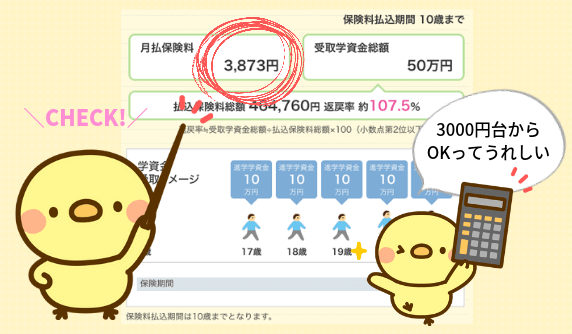

【ソニー生命だけのメリット】毎月3000円台から入れる!?実際のシミュレーション

多くの学資保険は月10,000円~20,000円のように決められているため、家計への負担が大きいんですよね。

しかしソニー生命なら自由にコントロール可能。

なんと毎月3000円台から加入できます。

【先輩ママたちの感想】ソニー生命学資保険のアンケート結果

集計期間2019年1月15日〜29日

(総回答数192名)

- 子どもが産まれたので学資保険に入ろうとしてソニー生命に問い合わせをしました。

担当のファイナンシャルプランナーさんは「漠然と学資保険に入らず、しっかり現在の収入と支出から考えましょう」と言ってくれて、その場では契約をすすめてきませんでした。

とてもいい人と感じましたし、いい会社だと思いました。

(女性/30代/既婚/専業主婦)

- 子どもの将来を考えて返戻率が高い方がいいですし、月々3000円台で学資保険に加入できるので無理なく積み立てできて、とても魅力に感じて加入しました。

(女性/30代/既婚/専業主婦) - なんと言っても戻り率が高いことが一番の魅力です。毎月支払う保険料をコントロールできることも嬉しいです。

(女性/30代/既婚/会社員) - ソニー生命の学資保険に加入しています。返戻率が良いのと、担当者がしっかりされていたのでソニー生命にしました。

(女性/30代/既婚/専業主婦) - 親戚の仕事の関係で第一生命の学資保険に加入しており、返戻率101%ほど。ソニー生命のほうが良かったな…返戻率は高い方が嬉しいです。

(女性/30代/既婚/専業主婦)

>>ソニー生命学資保険

プレゼントキャンペーン中

【まとめ】販売停止・利率低下する前に!まず見積りをもらうことが大切

日本がマイナス金利となり2018年は各保険会社が利率を下げました。2019年も低下する傾向にあります。

しかし、ソニー生命は好条件なままで維持されています。

2018年の販売停止も十分ありえるので、早めに検討だけはしておきましょうね。

加入する/しないを決めるのは、何%になるか見てからでOKです。

お子様の未来のために、

ソニー生命の学資保険