(2026年7月更新)

ソニー生命に相談するときに、知っておくと良いことってある?

返戻率を高める裏ワザが3つあるから教えておくね。

あと大切なのは、返戻率が下がる前に見積りもらうことかな

より良い条件で契約するポイントや、加入したママ達のアンケートを公開しますので参考にしてくださいね。

ポイントは貯蓄性 >>

ソニー生命の学資保険

💕【ママたちの支持率トップ】たまひよ学資保険部門「第1位」

たまひよ読者のママが決める、赤ちゃんグッズ大賞(2019年3月)

ソニー生命は学資保険部門で第1位に選ばれました。

- 押し売りも無く、親身になってくれる担当者さん

- 高い返戻率でお金が増える学資保険

子育て世帯なら、一度は無料相談しておくべき保険会社と言えます。

>>ソニー生命学資保険

プレゼントキャンペーン中

🌟【要保管】さらに返戻率を高める3つの裏ワザ

その①:払込期間を短くする

学資保険は「払込期間」として、お金を払い続ける期間を10年~18年から選びます。

あまり表にでない情報ですが、保険って長く寝かせたぶん返戻率が高まります。

戻り率を最大にするには短く「10年」で払い切って、受け取る時期まで寝かせましょう。

その②:受け取り時期はできるだけ遅めにする

| 受け取り時期 (子の年齢) | 返戻率 |

|---|---|

| ①12,15,18歳 | 102%前後 |

| ②18歳に全額受取 | 104%前後 |

| ③18,19,20,21,22歳 | 106%前後 |

裏ワザその1にも書いたとおり、長く寝かせると戻り率が増えます。つまり受け取りは遅くすればOK。

上の表で言うと「③」の受け取り方が、最も好条件になります。

その③:1年分まとめて支払いすれば安くなる

| 払い方 | 支払い総額 | 返戻率 |

|---|---|---|

| 毎月 | 1,889,280円 | 105.8% |

| 年1回 | 1,875,120円 14160円トク | 106.2% |

(※200万貯める場合の支払い総額)

保険料は毎月払う人が多いのですが、実は1年分まとめて払うとかなり安いです。最終的に1万円以上も差がでます。

契約するときは「毎月ではなく、毎年1回まとめて払いたい」と伝えましょう。

見積りをもらう面談をするとき、ここに挙げた3つのポイントを押さえておけば安心です

ポイントは貯蓄性 >>

ソニー生命の学資保険

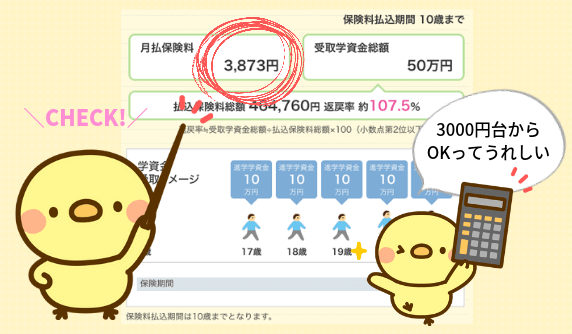

😁 【追加情報】ソニー生命だけのメリット!毎月3000円台から加入OK

他の会社の学資保険は、月10,000円~20,000円かかるので家計の負担も大きめ。

しかしソニー生命だけは毎月3000円台から加入できます。

😊【先輩ママたちの実体験】アンケート結果

集計期間2019年1月15日〜29日

(総回答数192名)

口コミPICKUP

- 子どもが産まれたので学資保険に入るため無料相談しました。

担当のファイナンシャルプランナーさんは「漠然と学資保険に入らず、しっかり現在の収入と支出から考えましょう」と、その場では契約をすすめてきませんでした。

とてもいい人と感じましたし、いい会社だと思いました。

(女性/30代/既婚/専業主婦)

- 子どもの将来を考えて返戻率が高い方がいいですし、月々3000円台で学資保険に加入できるので無理なく積み立てできて、とても魅力に感じて加入しました。

(女性/30代/既婚/専業主婦) - なんと言っても戻り率が高いことが一番の魅力です。支払う保険料をコントロールできることも嬉しいです。

(女性/30代/既婚/会社員) - 返戻率が良いのと、担当者がしっかりされていたのでソニー生命にしました。

(女性/30代/既婚/専業主婦) - 親戚の仕事の関係で第一生命保険会社に加入しており、返戻率101%ほど。ソニー生命のほうが良かったな…返戻率は高い方が嬉しいです。

(女性/30代/既婚/専業主婦)

保険って強引なイメージあるから、「その場で契約をすすめてこなかった」って感想があると安心だね

>>ソニー生命学資保険

プレゼントキャンペーン中

👌【いつ加入するべき?】まだ返戻率の高い”今”がチャンス

日本がマイナス金利となり2018年から元本割れする保険会社が増えてきました。2023年も低下する傾向にあります。

ソニー生命は今なら「毎月の支払いも安く」「戻ってくる返戻率も高い」ので、見積りを貰っておきましょうね。

加入する/しないは、見積書を見てゆっくり考えてOKです。

チャンスを逃さないためにも、まず無料相談してみることが大切ですよ。

>>ソニー生命学資保険

プレゼントキャンペーン中